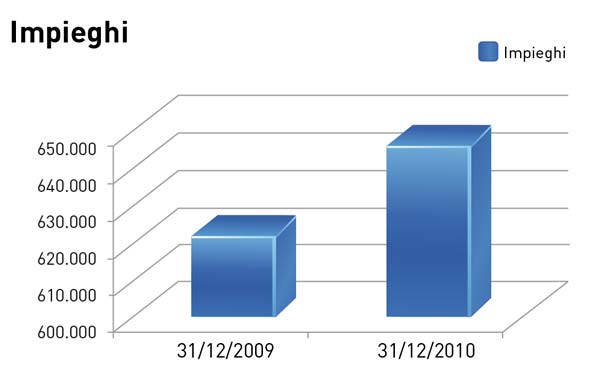

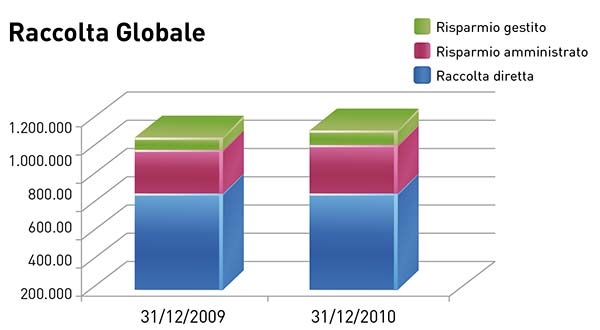

Se investire è credere nel futuro; il 2011 non sembra l’anno per le professioni di fede nella ripresa. Si riflette, piuttosto, perché la crisi ha istillato dubbi e estirpato certezze, quindi anche quell’indispensabile dose di fiducia alla base di ogni intrapresa. Tante volte annunciata, avvistata altrove, la ripresa sembrava battere anche alle nostre porte nell’ultimo trimestre 2010, ma le polveri dei fuochi d’artificio si devono essere bagnate nel passaggio fra vecchio e nuovo e il gennaio, per l’economia locale, si è presentato fiacco. «Le imprese non investono, chiedono finanziamenti per la gestione del quotidiano, non certo per progetti di lungo corso –riferisce Tiziano Schiera, responsabile dell’area Crediti Bcc– . Le preoccupazioni che vivono le imprese si traducono in una mancanza di visione prospettica, quindi nell’assenza di quella pianificazione che è alla base di ogni progetto di sviluppo». «Facciamo chiarezza: i punti di forza dell’economia locale rimangono –precisa il direttore generale della Bcc Luca Barni–: l’imprenditorialità diffusa, l’intraprendenza e la multisettorialità tipiche delle imprese del Nord Ovest non se le è portate via la crisi. Se è vero che non ci pervengono richieste di investimenti in chiave di sviluppo, è anche vero che le criticità registrate a partire dagli ultimi mesi del 2008 si vanno esaurendo. La sensazione, direi diffusa, è che il peggio sia alle spalle e che il 2011 sarà un anno più sereno; ma da qui a pronunciare la parola ripresa ne passa». Infatti, per richiamare nel nostro vocabolario la parola magica, occorre un requisito che, fino adesso, i segnali per la risalita non hanno mai avuto, la continuità. «Si è parlato in diverse occasioni di ripresa a macchia di leopardo, e in effetti non si può negare che esistano comparti messi meglio o isole felici –aggiunge Schiera–; parliamo però di realtà che non rappresentano una tendenza ma delle eccellenze nei rispettivi campi. Chi ha un’attività ad altissima specializzazione o chi ha uno sbocco su mercati stranieri sta meglio, ma questa non è l’azienda tipo». Va detto, a onor del vero, che qualcuno si è mosso –è il caso delle aggregazioni, come la filiera aeronautica del Varesotto–, ma perché una mossa di questo tipo possa dare i suoi frutti serve tempo, e il mondo degli affari non aspetta. E così vengono al pettine quei nodi propri del sistema produttivo locale; «l’agilità delle imprese medio piccole ha pagato in tante occasioni –continua Schiera–, ma se si tratta di stare sul mercato globale la massa critica conta eccome». Forse è arrivato il momento di ripensare non tanto un modello di impresa così connaturato al sistema Paese, ma aspetti come la capitalizzazione delle aziende: come pretendere utili da favola quando si leggono importi irrisori alla voce capitale sociale? E per questo diventa indispensabile dare seguito alle parole con i fatti: «Non basta più ragionare con la logica che era propria dei distretti, dove i vantaggi del processo produttivo scaturivano dalla prossimità territoriale –sottolinea Barni–. Per agganciare la ripresa oggi è indispensabile pensare in termini di vantaggi di gamma, ossia il complesso di infrastrutture, servizi, opportunità che il territorio, attraverso tutti i suoi attori (istituzionali, economici, sociali, associativi), può offrire. È un’indicazione, questa, nello spirito del claim della nostra Bcc, Aiutiamoci a Crescere, perché soltanto insieme si può uscire da questi chiaroscuri». E se la maggioranza delle imprese attende tempi migliori, augurandosi che l’attesa non si prolunghi troppo, di questi tempi neanche i privati hanno troppe ragioni per stare allegri. «C’è un disorientamento generalizzato fra i risparmiatori: nessun prodotto sembra più sicuro, dopo che anche i titoli di stato, negli ultimi tempi, hanno scricchiolato –racconta Carlo Crugnola, responsabile area Finanza–. I tassi sono al minimo; con le azioni e le obbligazioni si sono già rimediate perdite consistenti: che cosa devo fare –ci chiede il cliente? ». Una domanda, questa, che nasce viziata, perché l’italiano è stato abituato male dai rendimenti storicamente molto elevati dei titoli pubblici e il suo concetto di rischio non si allinea con la realtà del momento che attraversiamo. In presenza di tassi così bassi, come si può pensare di spuntare guadagni che si realizzavano con l’Euribor a livelli oggi irraggiungibili? È qui che può giocare il suo ruolo la banca, con una consulenza finanziaria di alto profilo rivolta a quei risparmiatori che hanno capito che fare da sé non è più così produttivo, né tantomeno produttivo ». Del resto, se la ripresa è mossa da spinte lontane e a volte misteriose, a ogni livello è comunque possibile attrezzarsi per parare il colpo degli effetti della crisi e preparare tempi migliori in cui crescere insieme. È una strategia che deve partire dall’interno della banca per potersi trasmettere ai soci, ai clienti e a tutto il territorio. I dati sono lì a dimostrarlo, nel 2010, l’anno più critico di sempre per tante consorelle del Credito Cooperativo, la Bcc sale per impieghi e per raccolta complessiva, il che significa che raccoglie, oltre alle risorse, anche la fiducia del territorio in cui opera. «Siamo e dovremo essere sempre più una banca orientata al cliente –rimarca il vicedirettore Feliceangelo Canton–, e questo richiede una professionalizzazione che parte da noi. In questa chiave sono stati pensati i tanti momenti formativi che hanno interessato tutto il personale in questi anni. Ormai i software sono irrinunciabili nel lavoro in banca, ma sono e saranno sempre gli uomini a usarli; una macchina, in sé, non può fare la differenza. Ecco, allora, l’importanza dei corsi su tecniche di vendita e di marketing. Naturalmente, i prodotti e i servizi che offriamo sono sempre più numerosi e complessi, e qui, proprio nel processo di cambiamento via via più rapido che interessa la nostra banca, si innesta lo spirito di sempre della Bcc». Che significa mai cedere alle mode, mai farsi abbagliare dalla prospettiva di guadagni eclatanti ma, francamente, poco credibili; per intenderci quelli che hanno caratterizzato le stagioni dei derivati e alimentato tanta finanza creativa. «Il mondo del Credito cooperativo –conclude Canton– si è sempre distinto per essere un artigiano del credito, attento a garantire la massima sicurezza ai suoi risparmiatori; si è costruito una credibilità facendo della sana e prudente gestione la sua bandiera. Quindi niente guadagni stellari, ma nemmeno perdite rovinose. E questa condotta ha pagato negli ultimi anni. Adesso, sempre con questa attenzione, dobbiamo proporre alla nostra clientela altri prodotti e servizi, ma per farlo dobbiamo conoscerli bene ed essere convinti della loro bontà. Da qui l’importanza della formazione per la consulenza finanziaria e per il Crm». Proprio questo acronimo, leggi Customer Relationship Manager, ossia gestione dei rapporti con la clientela, sigla come novità il 2011 della Bcc, perché da marzo questo servizio è attivo su tutta la rete Bcc. «Si tratta di un cambiamento epocale –è il commento di Adalberto Tomasello dell’area Mercato– perché arriva al momento giusto, adesso che al mercato servono stimoli per tornare a regime. Con il Crm, programma che traccia il profilo del cliente individuando i prodotti che più gli si addicono, la banca diventa attiva dando impulsi alla clientela, sia aziende sia famiglie per gestire al meglio le proprie liquidità». Proprio le famiglie, con la diminuzione delle capacità di reddito, devono ritrovare quei sani principi del risparmio che fino a non molto tempo fa erano una caratteristica tipicamente italiana. È il momento, insomma, di tornare al risparmio, dopo qualche eccesso nei consumi voluttuari; quel cattivo costume alla base della crisi Usa. «Crm significa analisi delle migliori possibilità per investire in prodotti che spaziano dalla casa alla scuola alla salute, incluso il mare magnum assicurativo –aggiunge Tomasello– fidelizzando la clientela. Prodotti che prima si acquistavano da soggetti diversi ora sono disponibili in Bcc con il vantaggio di creare, con un solo interlocutore, una filiera di valore, ma facendo anche cultura finanziaria, con i migliori prodotti che rispondano a esigenze reali». Anche questo è un antidoto alla crisi, specie a quella dei valori.